Из чего состоит АБС?

Система состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так:

- Фронт. Здесь система содержит модули для первичного общения с клиентами, заноса информации в систему и их обработка для дальнейшего использования. На этом уровне сотрудники создают платежные документы, обслуживают клиентов, открывают счета и пр. Полученная информация закрепляется в базах.

- Бэк. Система бэка отличается от фронта большим функционалом. Все внутренние операции проводятся здесь. В этих модулях системы ведутся внутренних расчеты по картам, кредитам, счетам, обрабатываются и проверяются документы.

- Счетный офис. Полученные данные с предыдущих модулей поступают в счетный офис, где уже формируется отчетность, ведется учет всех активов и пассивов. На основании полученных данных система формируется отчет об эффективности работы банка, показателях и пр.

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции. Например, клиент хочет карту. Сотрудник заводит данные в систему, идентифицирует клиента. Если клиент захочет взять кредит, то имеющиеся данные уже подтягиваются в заявку и сотруднику не нужно заводить их заново.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

Банковская инфраструктура

Нужно заметить, что в современном банковском деле все отнюдь не замыкается на ЦБ, банках и НКО. Хоть формально вся остальная инфраструктура вынесена за пределы двухуровневой структуры, фактически же от нее зависит очень многое.

К инфраструктуре относятся:

- Страховые компании, а также федеральное Агентство по Страхованию Вкладов (АСВ), к программе которого подключено большинство крупных банков РФ;

- Платежная система SWIFT;

- Платежные системы, на которых базируются банковские карты — MasterCard, Visa, «МИР» и др.;

- Аудиторские организации, а также оценщики залогового имущества;

- Юридические и консультационные предприятия;

- Разработчики нового программного обеспечения, без которого не может полноценно функционировать ни один банк. Кроме того, к этому же пункту экономисты часто относят и производителей оборудования — терминалов, банкоматов, чипов для карт и т.д.

АБС в России.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

В России работают отечественные и зарубежные АБС. Отечественные системы работают по сетевому принципу, что дает дистанционно контролировать их работу и следить за финансовой деятельностью. Лидерами являются

- Softlab,

- Diasoft,

- RStyle,

- Инверсия,

- SCБанк,

- Бисквит

Отечественные банки используют российских разработчиков. Основным критерием выбора является простота и надежность, а также сохранение персональных данных клиентов в России. Иностранные системы меньше пользуются спросом, поскольку им тяжелее адаптироваться к местному законодательству касательно сохранности данных клиентов. Многие зарубежные системы передают данные на хранение заграницу, что может нарушить их конфиденциальность, поскольку неизвестно, кому эти данные будут переданы там.

Чем проще первичные модули АБС, тем быстрее происходит обслуживание клиентов. При выборе АБС банки также руководствуются затратами на обслуживание и экономическим эффектом. Банку нет смысла вкладывать огромные средства в дорогостоящую АБС, если перечень операций маленький, например, только кредитование и расчетно-кассовое обслуживание.

2010

Описание ЦФТ–Банка

На декабрь 2010 года ЦФТ–Банк (Платформа развития на базе Oracle) – объектно-ориентированная банковская система на основе СУБД Oracle.

Система является лидером российского IT-рынка по всем основным показателям:

- количеству инсталляций банковских систем на основе СУБД Oracle;

- количеству одновременно работающих пользователей в системе;

- объемам транзакций, выполняемых в системе в течение операционного дня;

- лучшему соотношению цена-качество в своем классе.

ЦФТ–Банк обеспечивает создание единой технологической платформы банка:

- интегрированный доступ к функциям различных бэк-офисов (в том числе, регионально распределенных);

- возможность централизации всех бэк-офисных функций;

- единые и интегрированные каналы продаж (филиалы, отделения, пункты самообслуживания, Интернет, мобильные телефоны и т.д.);

- централизацию данных о клиентах с возможностью всестороннего анализа.

Система обеспечивает минимизацию удельных затрат банка на поддержание и развитие информационных систем за счет максимального использования экономии на масштабах.

В данной АБС разделены уровень базы данных, уровень приложений и уровень визуализации. Система такого масштаба нами была создана первыми на российском рынке. На текущий момент большинство банковских систем — двухуровневые, где уровень приложений и базы данных совмещены на одном сервере. Устойчивость трехуровневой системы выше, чем двухуровневой, за счет разделения бизнес-логики и базы данных. Распределение бизнес-логики идет по многим серверам, соединенным между собой балансировщиками нагрузки, и за счет применений специальных технологий. При работе же одного сервера возникают проблемы с обновлением. Например, когда у банка стоит устаревшая система и банк запускает процесс закрытия операционного дня или какую-то большую операцию начисления процентов, у банка может блокироваться работа пользователей, что создает технологические перерывы в обслуживании. Обычно такие операции выполняются банками ночью. Но все больше банков переходит к круглосуточному режиму работы. Это происходит тогда, когда устаревшая система банка не справляется с нагрузкой и уже не способна обработать весь объем операций за одну ночь, то есть не хватает времени, чтобы закрыть операционный день. Но это крайние случаи. Те или иные проблемы могут проявляться в разных банках в разных масштабах.

История развития

28 июля 2010 года Центр финансовых технологий и компании HP, Intel и «Ай-Теко» объявили о завершении совместного проекта по тестированию ЦФТ-Платформы 2 МСА, успешно проведенному в Европейском центре тестирования HP в городе Бёблинген, Германия.

Результатом данного тестирования стало подтверждение возможности работы системы ЦФТ-Банк (Платформа 2 МСА) на серверах HP Integrity на базе процессоров Intel Intanium 91×0 (Montvale) и 93×0 (Tukwila) под управлением HP-UX 11i.v3. Проект осуществлен силами специалистов ЦФТ, НР и ЗАО «Ай-Теко».

Основной целью тестирования являлась проверка возможностей работы банковского информационного комплекса ЦФТ-Банк, сервера HP Integrity Superdome, c операционной системой версии HP-UX v11.31 Update 3 и СУБД Oracle версии 10g Release 2 на объемах данных и с нагрузкой, соответствующей нагрузкам крупного банка, а также сайзинг ЦФТ–Банк: подбор оптимальной программно-аппаратной конфигурации, настройки СУБД и ОС для успешной работы ЦФТ–Банк на платформе HP Integrity Superdome. Это позволит ЦФТ рекомендовать оптимальные системные конфигурации для эффективной работы продуктов компании в банках.

Тестирование проводилось путем эмуляции реально выполняемых действий пользователей и фоновых процессов БИК ЦФТ-Банк.

В результате проведенных испытаний зафиксирована возможность повышения производительности серверов баз данных Платформы 2 МСА при увеличении количества пользователей и объема обрабатываемой информации путем переноса нагрузки с серверов базы данных на серверы приложений. Кроме того, при использовании конфигурации Oracle RAC удалось достичь пропорционального снижения нагрузки на серверы-узлы кластера по сравнению с использованием одного SMP сервера. Все это позволит банкам, использующим программные решения ЦФТ на базе нового высокопроизводительного технологического ядра и платформы HP Integrity, прогнозировать поведение системы при росте объемов бизнеса и управлять ею, повышая производительность путем добавления дополнительных элементов в действующие конфигурации программно-аппаратного комплекса.

Мобильный банкинг

Мобильный банкинг позволят совершать определенные действия через телефон. Перечень операций, которые можно совершать через мобильный банк, намного меньше, чем через Клиент-Банк или Интернет-Банк.

Через мобильный банкинг юридические лица могут:

- узнавать информацию по статусу расчетного счета и сумме остатка по нему;

- проверять поступление денег и расходы;

- запрашивать выписку по счету;

- оформлять платежные поручения;

- оплачивать некоторые услуги компании;

- создавать шаблоны платежек.

Для совершения некоторых операций есть определенные требования к телефону или смартфону (версия прошивки, операционная система и другие).

Для того, чтобы подключить мобильный банкинг, представитель юридического лица должен написать заявление в банк или при заключении договора расчетно-кассового обслуживания указать на необходимость подключения данной услуги.

Многие банки предоставляют услугу «Мобильный банк» за дополнительную плату. Бесплатно дают «урезанную» версию программы – то есть, клиент может зайти на расчетный счет и проверить поступление денег и остаток денег на счету, а, например, формирование платежек будет недоступно.

Использование мобильного банкинга подразумевает прохождение процедуры идентификации личности. При входе в систему через интернет потребуется ввести логин и пароль, выданный при личном визите в банк, при обращении через call-центр – фамилию, имя, отчество и паспортные данные или контрольное слово. Для SMS-банкинга потребуется предварительно зарегистрировать номер телефона и получить код для подтверждения действий и запросов. Данные способы позволяют сократить возможность мошенничества и обеспечивают защиту от «взлома».

Кроме этого, мобильный банк предоставляет дополнительную услугу – SMS-банкинг. Суть сервиса – получение информации по счету или формирование платежек через SMS. Такая услуга есть не у всех банков.

То есть, для получения всей необходимой информации клиенту не нужно звонить в call-центр, достаточно просто отправить SMS-сообщение на определенный номер с запросом. Таким же образом может быть повторно проведена операция или создано новое платежное поручение.

Структура банковской системы РФ

Разумеется, во всей этой структуре особое место занимает Центробанк РФ. Но он — только лишь звено в цепочке организаций, составляющих финансовую структуру в нашей стране. Из-за чересчур большого количества агентов в цепочке, начинаешь теряться в вопросе того, сколько уровней в банковской системе РФ. Так вот, для упрощения восприятия, экономисты вывели модель двухуровневой банковской системы РФ, базово объясняющую взаимодействие агентов этой сети.

На первом уровне расположен ЦБ РФ. В его задачи входят как общие и надзорные функции, так и монопольное право на:

- Эмиссию российского рубля, а также корректировку его курса по отношению к другим валютам;

- Создание и дальнейшее ведение контроля над национальной системой осуществления расчетов и платежей;

- Контроль инфляции в стране;

- Разработка плана по выходу из экономических кризисов — как актуальных, так и возможных в будущем;

- Разработка бюджета на покупку золотовалютных резервов и их непосредственное осуществление.

Несмотря на первостепенное значение Центробанка, на этом все элементы банковской системы РФ не исчерпываются. На втором уровне находятся коммерческие банки и небанковские кредитные организации.

Детальный обзор второго уровня банковской системы

Мы уже рассказали о том, что банковская система РФ включает в себя и Центробанк, коммерческие банки, а также небанковские кредитные организации (НКО). Но банки и НКО так же систематизируются по определенным параметрам.

Коммерческие банки по форме собственности могут быть акционерными, кооперативными или совместными обществами. Банк, даже если 51% его акций и более принадлежит государству, все равно продолжает быть коммерческим, т.к. главная цель его деятельности — постоянное и увеличивающееся извлечение прибыли. Коммерческие банки вправе заниматься следующим:

- Эмиссия банковских карт, будь то дебетовые или кредитные, виртуальные или пластиковые карточки;

- Кредитование, т.е. выдача ссуд под процент физическим лицам и предприятиям из реального сектора экономики;

- Валютные операции;

- Ведение банковских счетов, бухгалтерии по этим счетам, производство взаимозачетов;

- Операции с драгметаллами, акциями, облигациями, фьючерсами и прочими финансовыми инструментами. Пользование средствами вкладчиков с последующими выплатами клиентам;

- Денежные переводы и переводы между счетами;

- Инкассация, РКО и предоставление онлайн-касс;

- Предоставление дополнительных банковских услуг (например, ячейка для хранения ценностей или услуга гаранта при проведении сделок).

Что же касается небанковских кредитных организаций (НКО), то они бывают следующих видов:

- РНКО, т.е. НКО со специализацией на расчетах. К ним относятся клиринговые центры, расчетные центры и палаты;

- ПНКО, проводящая платежи и переводы — Qiwi, Яндекс.Деньги, Контакт, Western Union и т.д.;

- НДКО — депозитно-кредитные небанковские организации. То же, что и банк, только НДКО не имеет права работать с физическими лицами;

- Отдельно в список включаются и ломбарды, микрофинансовые организации, кредитные союзы на паевой основе и кредитные кооперативы — все это относится к НКО, хотя, в зависимости от классификации, их могут причислять к подтипам небанковских кредитных организаций.

Основные функции

Главные функции коммерческих банков складываются из целей деятельности. В ходе истории они претерпевали трансформацию, появлялись новые, исчезали неактуальные:

- Первой функцией банков было хранение денег, за что клиенты платили вознаграждение. Теперь же кредитно-финансовые учреждения платят клиентам проценты, за то, что те размещают свой капитал на вкладе.

- Проведение записей по лицевым счетам через систему корреспондентских счетов. Осуществление безналичных платежей через изменение записей по балансовым и расчетным счетам клиентов.

- Кредитование. При выдаче заемных средств банк выступает в роли мультипликатора, искусственно создавая объем дополнительной денежной массы без ее реальной эмиссии. То есть денег у населения или юридических , а количество наличности остается прежним.

Зачем банку АБС?

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

АБС позволяет:

- Сократить время на проведение операций, увеличивает конверсию клиентского потока.

- Снизить количество работников, занимающихся малозначимой работой, за счет внедрения автоматической системы обработки информации.

- Обработать всю информацию о клиентах и подбор подходящих услуг.

- Повысить квалификацию персонала. Если сотрудник допускает ошибку, то система это заметит.

- Интегрировать все системы банка в одно информационное пространство.

- Собирать информацию и управлять ею, поступающих из разных источников.

- Обеспечивать дистанционный доступ клиентов к своим счетам.

- Обеспечить контрольные функции для различных подразделений банка

Классификация банков по организационно-правовой форме

По форме собственности на банковский капитал и организационно-правовой форме выделяют:

- Акционерные банки , которые создаются по принципу АО. Как правило, учреждения подобного вида создают с целью финансирования конкретных программ.

- Частные банки – капитал которых сформирован за счет индивидуальных собственников или партнеров. В странах с развитой рыночной экономикой подавляющее большинство банков организованы в этой форме.

- Кооперативные банки – основанные за счет кооперативной собственности их участников. Цель деятельности таких кредитных организаций заключается не в получении прибыли, а в удовлетворении потребностей ее членов в банковских услугах.

- Муниципальные, или коммунальные банки , основанные местными органами власти. Создаются для кредитования коммунального хозяйства и других местных нужд.

- Государственные банки . Их деятельность направлена на реализацию определенных задач общегосударственного значения. К ним относятся банки реконструкции и развития, экспортно-импортные, сельскохозяйственные и т. п.

- Смешанные банки – частично созданные за счет государства;

- Межгосударственные банки.

Основные модули АБС

Если кратко рассказывать об устройстве АБС, то она состоит из нескольких подпрограмм, предназначенных для расчета различных банковских продуктов.

Банковский продукт – это то, что банк продает конечному потребителю. Это совокупность условий. К примеру, кредит – это также банковский продукт. Он характеризуется процентной ставкой, сроком, минимальной и максимальной суммой, типом платежей.

Производитель банковской системы может продавать свою систему целиком или отдельно модулями. Поэтому в банке может быть установлено несколько банковских систем от различных производителей. От каждой банковской системы у банка может быть по нескольку модулей. Связь между ними может осуществляться при помощи механизмов импорта – экспорта.

Ключевая программа для любого банка – это модуль Расчетно-Кассовое обслуживание

В нем содержатся все когда-либо проводимые банком платежи, начисления, комиссии и документы. Все начисления по вкладам, кредитам, переводы из данного банка в другой банк попадают в данную систему. В данной системе они хранятся и по ним формируются различные отчеты, предназначенные для проверки ЦБ и другими государственными службами.

В зависимости от того, какими операциями занимается банк – выдает ли он кредиты, принимает от людей депозиты или просто осуществляет переводы в другой банк, банк может купить кредитный модуль или депозитный, или модуль для торговли ценными бумагами.

Также существуют модули факторинга, модули для учета операций в банковских ячейках, модуль факторинга . Все эти модули могут быть различных производителей. Однако есть и самостоятельно разработанные модули, предназначенные для автоматизации банковской деятельности.

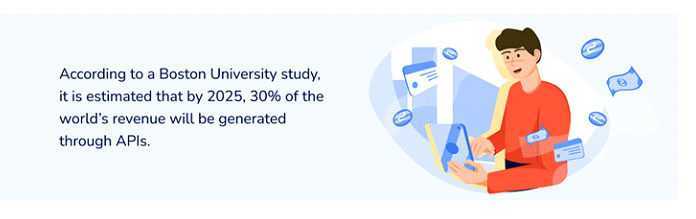

Что такое банковский API?

Banking API — это интерфейс, который помогает взаимодействовать с системой дистанционного банковского обслуживания ( BaaS ) по защищенным интернет-каналам. Через API BaaS предоставляет свои услуги за своей мощной инфраструктурой другим финтех-провайдерам, которым необходимо встраивать банковские услуги в свои приложения.

Используя банковский API, финтех-провайдеры позволяют своим клиентам выполнять множество операций, таких как выпуск карт, проверка баланса счета, денежные переводы, валютные операции и т. д. Вот общий список операций:

- онбординг клиентов;

- процесс ЗСК;

- управление аккаунтом;

- выпуск и управление платежными картами;

- денежные переводы;

- валютные операции;

- история транзакций;

- входящий профиль, регистрация изменений аккаунта;

- регистрация входящей транзакции или изменения статуса транзакции;

- управление сборами и проверка.

Архитектурно-технологические преимущества

Возможности параметризации

Системное ядро спроектировано таким образом, что настройка банковского функционала реализуется средствами администрирования. Банковские специалисты получают возможность «программировать», оперативно конфигурируя такие параметры системы как настройки пользовательского интерфейса, технологические цепочки документооборота, прикладные алгоритмы и параметры эксплуатации, в зависимости от потребностей бизнеса.

Интеграция со сторонними компонентами

В базовой части системы реализован универсальный шлюз экспорта/импорта данных в различных форматах, который обеспечивает возможность интеграции с различными внешними приложениями, процессингами и информационными системами.

Централизованная модель данных

В основе системы хранения информации в ЦФТ–Банк лежит единая база данных, благодаря чему обеспечивается полная интеграция на уровне хранения данных. За счет использования единого хранилища система позволяет при выполнении любых операций работать со всей информацией, накопленной в ней.

Модульная структура

Возможности инструментальной платформы позволили реализовать систему по принципу модульности компонентов, каждый из которых ориентирован на решение определенного круга задач (основные банковские операции клиентского обслуживания,аналитический учет и отчетность, стратегическое управление банком и т.д.). При этом технология обеспечивает централизованное хранение основных данных и «бесконфликтную» работу различных информационных систем банка. Модульный принцип допускает вариацию архитектуры решения для поддержки бизнеса банка любого масштаба и вида деятельности.

Использование в системе функциональных модулей обеспечивает банку возможность использовать только те модули, которые необходимы на текущий момент. Деление на функциональные модули находится в тесной зависимости от основного продуктового ряда банка. По мере расширения спектра выполняемых операций обеспечивается возможность поэтапного наращивания мощностей системы за счет подключения новых модулей.

Масштабируемость

Решение обеспечивает практически неограниченную масштабируемость. Это особенно актуально для банков, планирующих активное развитие розничного бизнеса, поскольку снимает ограничения на возможности информационно банковской системы, независимо от масштабов филиальной сети и объема операций.

Подходы к внедрению

Быстрый запуск новой информационной платформы в промышленную эксплуатацию – одно из важнейших рыночных преимуществ технологических решений ЦФТ.

Многолетний опыт осуществления проектов внедрений в банках различных масштабов и специализации позволили ЦФТ разработать эффективную методологию установки системы и запуска ее в промышленную эксплуатацию.

Этапы проекта внедрения:

- Обследование бизнес-потребностей банка и разработка плана внедрения;

- Установка и настройка программного обеспечения;

- Конвертация данных из систем, ранее используемых банком;

- Проверка целостности данных;

- Контрольное сопровождение на территории банка;

- Сопровождение по защищенному каналу удаленного доступа;

- Адаптация продукта под потребности банка (реализация локальных и региональных доработок);

- Разработка интерфейсов и интеграция с внешними системами, используемыми банком.

Внедрение программных продуктов может происходить силами специалистов ЦФТ, проектными командами сертифицированных партнеров, силами ИТ-команд банка, после специального обучения.

В зависимости от степени участия специалистов банка в проекте внедрения ЦФТ предлагает следующие варианты внедрения:

Внедрение совместной проектной командой Банка и ЦФТ

- Система запускается совместной Проектной командой, состоящей из специалистов Банка и ЦФТ. Участники проектной команды могут работать как на территории Банка, так и в дистанционном режиме.

- Проект состоит из набора подпроектов – «один Продукт – один подпроект».

- Каждый подпроект нацелен на конкретный бизнес-результат для Банка и имеет фиксированную дату запуска и параметры продукта.

- Руководство Проектом:

- Запуск финансового Продукта – включает в себя:

- обследование,

- работы по настройке,

- конвертации,

- интеграции и кастомизации Продукта под специфические требования Банка,

- приемо-сдаточные испытания,

- переход и контрольное сопровождение,

- завершение месяца.

- Еженедельный контроль над ходом Проекта.

В ходе реализации каждого подпроекта, еженедельно, Директор Проекта со стороны ЦФТ и Содиректор подпроекта со стороны Банка фиксируют, результаты работ за прошедшую неделю и утверждают план работ (в соответствии с приоритетами запуска Продукта) на следующую неделю.

Внедрение специалистами Банка

- Запуск Системы производится силами Проектной команды Банка. Данное решение позволяет сократить издержки Банка на выполнение типовых работ по внедрению Продуктов.

- Банку предоставляется Методика внедрения Системы, содержащая детальный план внедрения, рекомендации по выполнению каждого из этапов Проекта от формирования Проектной команды и Аппаратно-Программного Комплекса до подключения к службе сопровождения ЦФТ после запуска Продуктов в промышленную эксплуатацию.

- Для повышения эффективности внедрения и ускорения этапа инициации и старта Проекта ЦФТ предлагает провести дистанционное обучение Проектной команды Банка работе с Системой и очное обучение Методике внедрения для IT команды Банка.

- Для обеспечения необходимой консультационной поддержки от ЦФТ назначается Координатор на период выполнения работ по Проекту.

- ЦФТ предоставляет Проектный Портал для размещения ключевых материалов по Проекту. Доступ к Порталу предоставляется согласованному кругу лиц.

- Для выполнения определенных задач возможно привлечение сертифицированных специалистов по предварительной заявке, направленной Координатору Проекта от ЦФТ. Оплата производится по факту выполненных работ.

- После запуска Продуктов в промышленную эксплуатацию и перевода схемы Системы на актуальную версию ЦФТ проводит аудит схемы Банка и подключает Банк к службе сопровождения.

- Для подтверждения намерений Сторон о запуске Продуктов в согласованные сроки заключается Договор о самостоятельном внедрении Продуктов Системы.

Услуги по запуску системы

Виды

Для классификации банковских холдингов используют несколько критериев. В зависимости от рода деятельности структуры выделяют объединения:

- Чистые. Компании, выполняющие только финансово-контрольные функции по отношению к дочерним предприятиям.

- Смешанные. Организации, которые помимо управления подчиненными кредитными учреждениями, занимаются другими видами предпринимательской деятельности (торговлей, консалтингом, изготовлением или транспортировкой продукции).

По специфике внутреннего влияния участников объединения, различают два вида банковских холдингов:

- Классические. Структуры, где дочерние организации полностью подчиняются головной компании, которая имеет право контролировать участников объединения и принимать решения по серьезным вопросам, включая реорганизацию или ликвидацию холдинга.

- Перекрестные. Объединение кредитные учреждений, которые владеют контрольными пакетами акций друг друга.

В процессе осуществления финансовой деятельности участники холдинга зависят друг от друга. Степень зависимости служит критерием для классификации объединений на три подвида:

- Имущественные. Взаимосвязанные компании, сохраняющие юридическую самостоятельность, но управляемые из единого центра, который владеет контрольными пакетами их акций.

- Договорные. Краткосрочные ассоциации, возникающие на договорной основе.

- Организационные. Объединения, развивающиеся за счет создания новых участников, полностью подконтрольных головной организации.

Вне зависимости от вида все банковские холдинги имеют четко контролируемую многоуровневую структуру и действуют в рамках стратегии, разработанной и внедренной головной организацией, за которой помимо основных функций законодательно закреплено право учреждать управляющую компанию и делегировать ей свои полномочия.

Создание банковского холдинга — единственный способ сохранить конкурентоспособность кредитной организации в условиях финансового рынка. Объединение в централизованную структуру позволяет не только выработать концепцию эффективного развития, но и обеспечить обмен недорогими заемными средствами за счет внутреннего кредитования по упрощенной схеме и с минимальными рисками невозврата. В глобальной экономике холдингам отведена роль инструмента консолидации и взаимной интеграции финансовых рынков с целью упрощения системы товарно-денежного оборота.