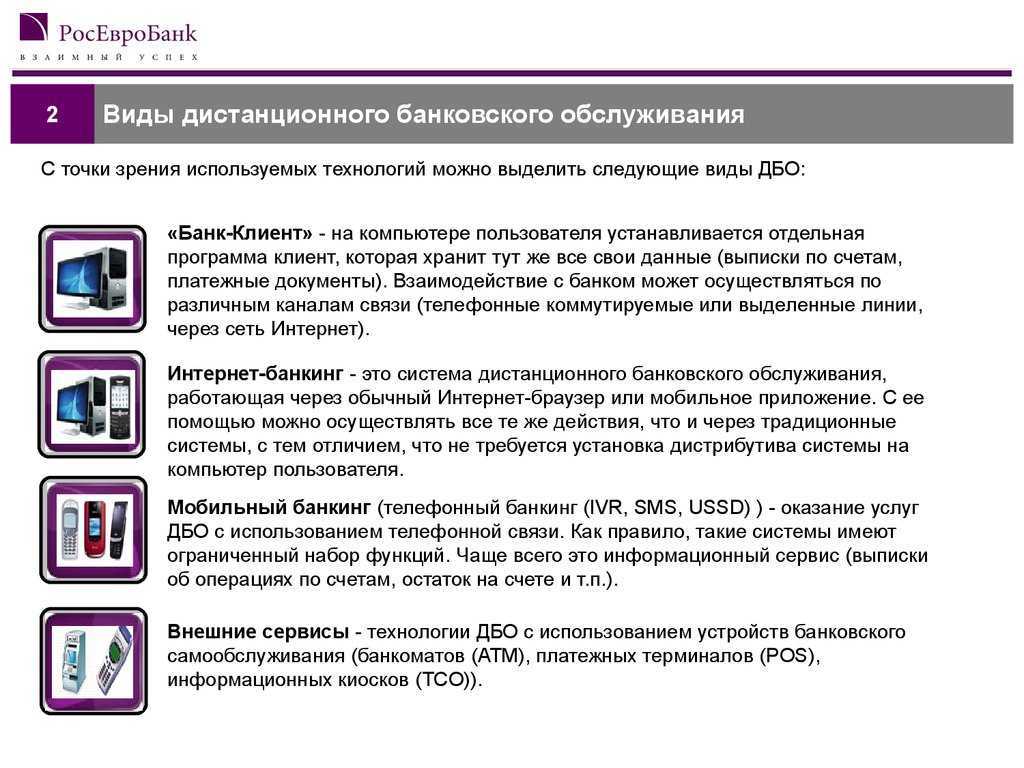

Функциональность для проверки потенциальных заемщиков

Неотъемлемой частью процесса кредитования является получение достоверной информации о потенциальном заемщике с целью оценки его платежеспособности. ЦФТ-Фронт-офис позволяет Банку автоматизировать систему проверки данных, предоставленных заемщиком, и рассчитать его кредитоспособность.

Экспертиза кредитной заявки

Приложение дает возможность организовать экспертизу кредитной заявки по различным направлениям, например, службы безопасности, андеррайтинга и пр.

Функционал позволяет:

- Формировать задания на проведение экспертизы кредитной заявки в зависимости от:

- Этапа обработки заявки

- Кредитного продукта

- Роли клиента в заявки и вида обеспечения

- Суммы кредитования

- Вида и срока кредитования и других параметров

- Формировать задания на проведение экспертизы по ответу от внешней скоринговой системы

- Фиксировать заключения по каждой экспертизе и формирование на их основе дальнейшего процесса обработки заявки

- Блокировать дальнейшее рассмотрение заявки в зависимости от результата экспертного заключения

- Использовать ранее полученные результаты экспертных заключений при проведении экспертизы для следующей заявки

Преимущества для банка:

- Создание единой базы данных для централизованной обработки заявок, поступающих как в головной офис банка, так и в его региональные подразделения;

- Создание единого архива поданных заявок и результатов их проверок для использования этих данных при обработке вновь поступающих заявок.

- Обеспечение унифицированного контроля работы сотрудников отдела анализа рисков со стороны службы безопасности банка в процессе анализа анкет заемщиков.

Интеграция с профессиональной скоринговой системой NBSM

За счет интеграции ЦФТ-Фронт-офис с профессиональной скоринговой системой New Business Strategy Manager (NBSM) Банк получает возможность составить максимально полную картину по каждому заемщику, повысить качество принимаемых решений, а значит и кредитного портфеля, снизить уровень кредитных и операционных рисков.

Данные, поступающие из системы NBSM, позволяют Банку адекватно оценивать риски при оформлении кредита, принимать быстрые решения и точно определять потенциальную отдачу от работы с каждым конкретным клиентом.

Интеграция ЦФТ-Фронт-офис с системой NBSM позволяет перейти от экспертной модели оценки заемщиков к вероятностно-статистической модели, разработанной на основании статистических данных.

Получение информации из БКИ

В ЦФТ-Фронт-офис реализована возможность получения данных из крупнейших национальных БКИ — НБКИ, «Эквифакс Кредит Сервисиз» и «Экспериан-Интерфакс».

Взаимодействие Банка с БКИ обеспечивает оперативное получение полного и достоверного отчета о кредитной истории потенциального заемщика.

Возможности для Банка:

- Формирование запросов к БКИ о потенциальном заемщике и обработка полученного отчета

- Получение кредитных отчетов по потенциальным заемщикам банка

- Накопление и хранение информации о клиентах и кредитных историях

- Ведение базы данных по кредитным историям как действующих, так и потенциальных клиентов банка.

Применение Приложений для взаимодействия с БКИ поможет Банку построить работу в полном соответствии со всеми требованиями законодательства, минимизировать риски розничного и корпоративного кредитования.

Стоимость услуг мобильного банкинга в российских банках

Банк |

Название программы |

Стоимость обслуживания, руб/год |

||

Банк Москвы |

Mobile-банкинг |

Бесплатно |

||

ЮниКредит Банк |

Mobile Banking |

Бесплатно |

||

Сбербанк |

Мобильный банкинг для держателейбанковских карт. Экономный пакет |

Бесплатно |

||

Авангард |

SMS-банкинг |

Бесплатно |

||

HandyBank |

Мобильный банкинг HandyBank |

Бесплатно |

||

HandyBank, платежная система |

SMS-банкинг HandyBank |

Бесплатно |

||

ВТБ24 |

SMS-банкинг "Телеинфо" |

Бесплатно |

||

ВТБ24 |

SMS-банкинг "Телебанк" |

200 |

||

Промсвязьбанк |

SMS-банкинг |

270 |

||

ВТБ24 |

Мобильный банкинг "Телебанк" |

300 |

||

Московский Банк Реконструкции и Развития |

Мобильный банкинг М@Банк |

360 |

||

Росбанк |

Мобильный банкинг "Мобильный клиент - Банк" |

576 |

||

Райффайзенбанк |

SMS-уведомления "SMS-Банк" для клиентов, открывших счета в отделениях и филиалах |

700 |

||

Альфа-Банк |

SMS-банкинг "Альфа-Чек" |

708 |

||

Альфа-Банк |

Мобильный банкинг "Альфа-Мобайл" |

708 |

||

МДМ-Банк |

SMS-банкинг |

720 |

||

Сбербанк |

Мобильный банкинг для держателейбанковских карт. Полный пакет |

720 |

||

Банк Москвы |

SMS-банкинг |

720 |

||

Райффайзенбанк |

SMS-уведомления Raiffeisen MOBILE для клиентов, открывших счета в отделениях и филиалах |

720 |

||

Ситибанк |

SMS-банкинг. Услуга оповещений Citibank Alerting Service |

780 |

||

Сбербанк |

Мобильный банкинг по вкладам длявладельцев вкладов и депозитов |

930 |

||

Таким образом, на сегодняшний день российский рынок ДБО имеет большой потенциал для роста. Однако в отличие от своих западных коллег российские банки пока не спешат инвестировать в развитие данного направления. Как показало исследование, проведенное AnalyticResearchGroup среди крупнейших российских банков, в настоящее время лишь несколько банков ведут активное продвижение услуг ДБО. Из них можно выделить ВТБ24, Альфа-Банк, Росбанк, Сбербанк, Ситибанк. Хотя основная тенденция западного рынка — совершенствование и дополнение действующих сервисов интернет-банкинга — характерна и для российского рынка.

Среди новых услуг, введенных в течение 2008 — I квартала 2009 г., можно выделить:

- Альфа-банк: программа «Деньги от А до Я» совместно с платежной системой Яндекс.Деньги;

- Банк Москвы: договоры комплексного обслуживания, позволяющие комплексно подключать услуги ДБО банка;

- Банк ВТБ24: программа «Мобильный бонус 10%» совместно с сотовым оператором «Билайн»; программы по оформлению кредитов по телефону «Один звонок» и «24 часа»; программа с МТС по оплате услуг сотовой связи с использованием банковских карт;

- Промсвязьбанк: запуск новой системы интернет-банкинга PSB-Retail;

- Росбанк: запуск новой системы мобильного банкинга «Мобильный клиент — Банк»;

- Сбербанк России: запуск новой системы интернет-банкинга «Электронная сберкасса», новой системы мобильного банкинга «Мобильный банк по вкладам» и новой версии системы «Электронная сберкасса» («Сберб@нк» или «Сбербанк онл@йн»);

- ЮниКредит Банк: запуск новой системы интернет-банкинга «Enter.UniCredit».

Расширение функциональности системы было зафиксировано у Альфа-Банка, банка Авангард, ВТБ24, Райффайзенбанка, Росбанка и Ситибанка. Также можно отметить увеличение числа компаний-партнеров практически во всех исследуемых банках в категориях «мобильная и проводная связь», «спутниковое телевидение, «платежные системы», «интернет-провайдеры», «коммунальные платежи», которое затронуло и регионы.

Лучшим интернет-банком России, по версии журнала Global Finance, в 2008 г. был признан Альфа-Банк. Также Альфа-Банк удостоен звания «Лучший интернет-банк по обслуживанию частных клиентов» в подкатегории «Управление счетами» в странах Центральной и Восточной Европы.

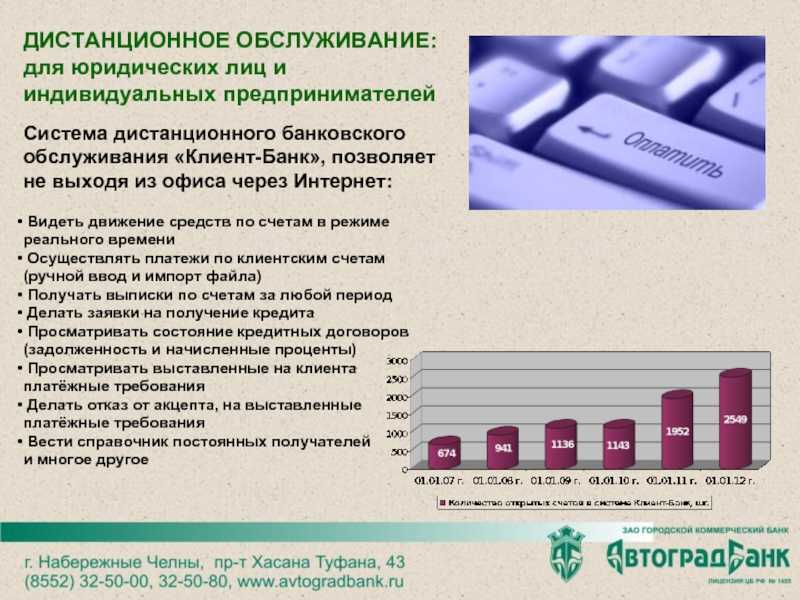

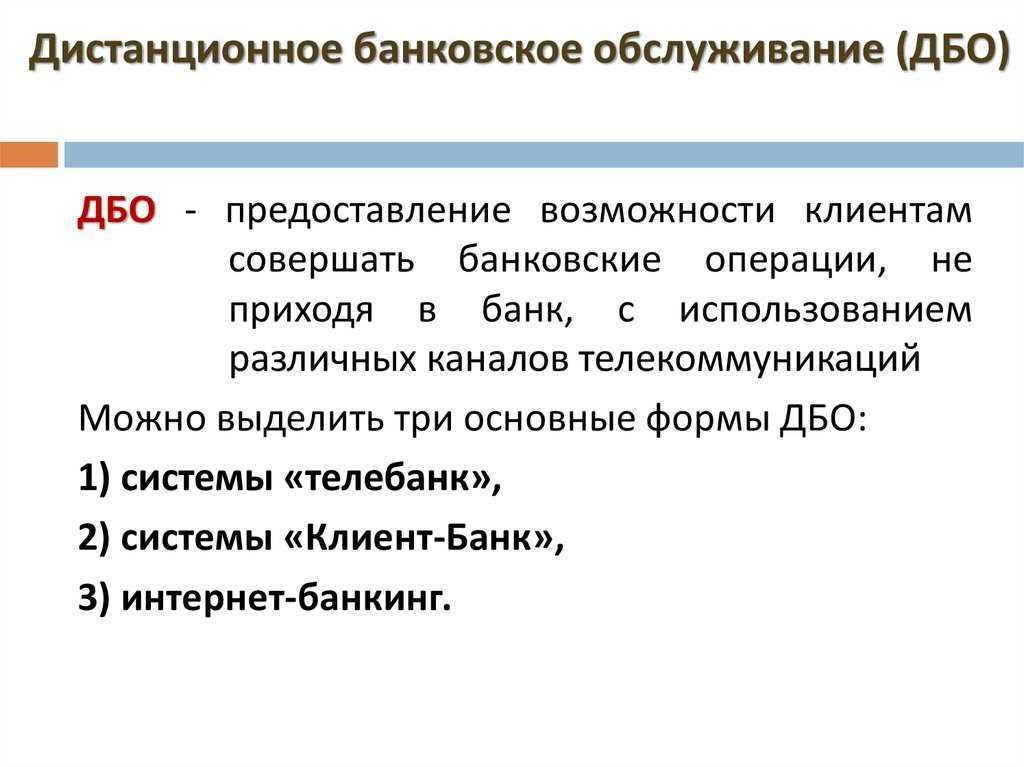

Система «Клиент — Банк»

Одной из первых и получивших широкое распространение систем удаленного обслуживания в отечественных банках является система «Клиент — Банк», предоставляющая услуги клиенту — юридическому лицу в офисе. Позднее система «Клиент — Банк» стала использоваться и для обслуживания физических лиц.

Именно при создании первых систем «Клиент — Банк» появились основы концепции удаленного банковского обслуживания клиентов. В дальнейшем, по мере развития технических и программных средств, используемых в электронном банкинге, концепция практически не менялась, совершенствовались лишь технологические решения при ее реализации.

Система «Клиент — Банк» состоит из трех подсистем: подсистемы «Клиент», подсистемы «Банк», телекоммуникационной подсистемы. В первых подсистемах для реализации их функций создаются автоматизированные рабочие места (АРМ). Третья подсистема осуществляет обмен данными (электронными сообщениями) между подсистемами «Клиент» и «Банк». Для реализации первых систем «Клиент — Банк» использовались персональные компьютеры, принтеры, модемы и телефонные линии связи. Развитие системы «Клиент — Банк» происходило в направлении расширения перечня банковских услуг, предоставляемых ею, что требовало использования новых технических и программных средств.

Систему «Клиент — Банк», при которой на стороне клиента устанавливается специализированное программное обеспечение значительного объема с ведением базы данных по всем типам электронных документов, принято называть «толстым» «Клиент — Банком». Как и любое частное решение, «толстый», или «классический», «Клиент — Банк» не в состоянии удовлетворить всех потенциальных пользователей удаленного банковского обслуживания (УБО). Например, физические лица не могут позволить себе затраты на его приобретение; часть же, и немалая, юридических лиц, не очень активно работающих с банком, также не видят смысла приобретать «толстый» «Клиент — Банк».

«Классический» «Клиент — Банк» целесообразно использовать средним и крупным клиентам — юридическим лицам, обслуживание которых требует независимости от состояния каналов связи и наибольшей защищенности информации. «Классический» «Клиент — Банк» используется также для обслуживания подразделений банка (отделений, филиалов, обменных пунктов), корреспондентов банка и их клиентов.

«Тонкий» «Клиент — Банк» не предусматривает установку у клиента банка специализированного программного обеспечения, но предполагает постоянную связь с банком для проведения всего спектра банковских услуг в режиме онлайн с использованием Интернета. Эта технология УБО получила в настоящее время наибольшее распространение.

Исходя из необходимости комбинировать разновидности УБО, очевидно, что решать эту задачу следует комплексно. Одновременная эксплуатация нескольких, пусть даже и самых передовых, систем, реализующих тот или иной вид УБО, всегда значительно дороже, чем эксплуатация одной комплексной системы.

Система «Клиент — Банк» обеспечивает предоставление клиенту следующих банковских услуг:

- отслеживание в автоматическом режиме состояния счетов;

- получение из любой точки мира оперативного доступа к выпискам за произвольный период и к другой предоставляемой банком справочной информации;

- обмен с банком сообщениями посредством системы «Клиент — Банк»;

- получение из банка уведомления о прохождении документов;

- кодирование поступающих в банк документов с помощью электронных ключей и сертифицированных программ шифрования;

- ведение архива переданных в банк платежных документов.

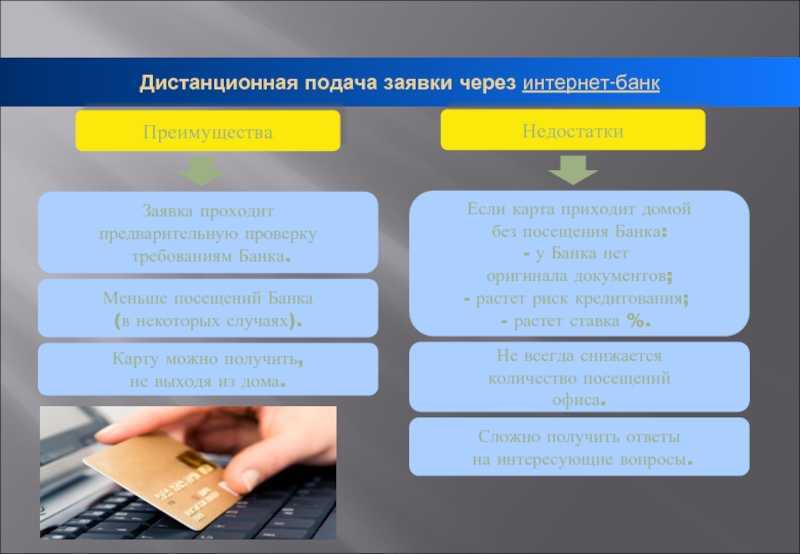

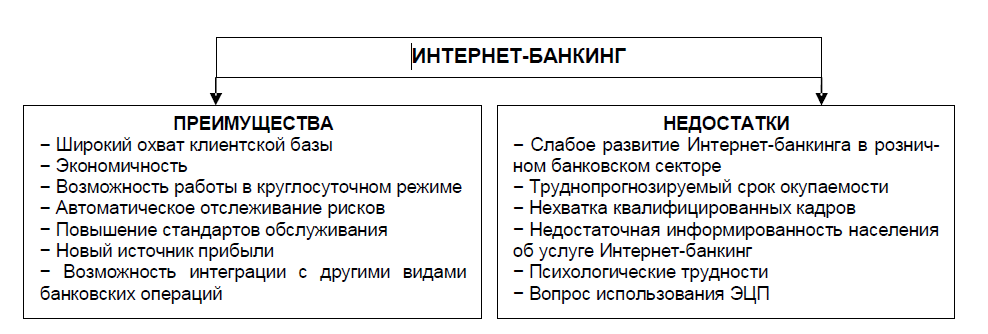

Недостатки удаленного обслуживания

Но есть у этой системы и минусы, и, как оказалось, они довольно существенные:

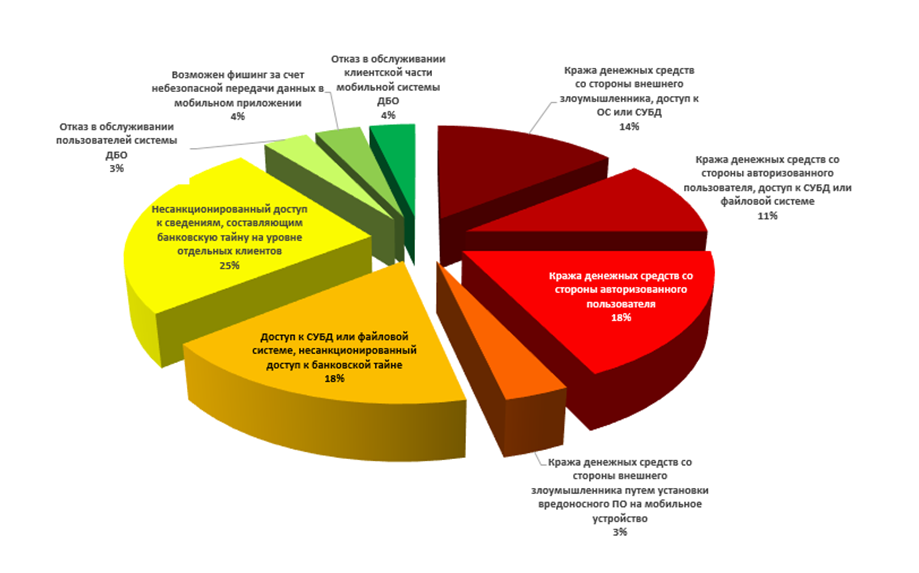

Безопасность. Как бы ни старались банки минимизировать возможности мошенников завладеть чужими деньгами, но преступники все равно находят все новые лазейки. Конечно, все сайты оснащены системой шифрования, и просто так завладеть вашей информацией довольно сложно. В большинстве случаев пользователи сами, непреднамеренно, раскрывают персональные данные. Однако, доля вины банка тоже есть. Ведь для обеспечения максимальной защиты нужно постоянно вкладывать деньги в модернизацию систем безопасности, на чем банки часто экономят.

Проблемы в доступе

И здесь не обошлось без проблем со связью, неважно, мобильной или интернет-соединением. Ведь доступ к ДБО можно получить исключительно при налаженном соединении

А если имеет место сбой, то и доступ к кабинету не получишь, да и вероятность ошибок в проведении платежей при резком сбое соединения никто не отменял.

Все дополнительные услуги платные. Если в целом система ДБО практически не стоит ничего, то вот ее полный функционал обойдется недешево. Банки научились разграничивать минимальный набор услуг, от премиального, и неплохо на этом зарабатывают. Так, предоставление дополнительного доступа к одному и тому же кабинету, например, с ограниченными правами, может обойтись в крупную сумму.

Необходимость устройства для работы в системе ДБО. Офис банка вам не нужен, но без современного смартфона, компьютера или планшета не обойтись. Причем в ряде случаев, для установки ПО устройство должно обладать достаточными техническими характеристиками. Не говоря о том, что для использования банкомата или терминала его еще нужно найти, а порой и добраться до него пешком или на транспорте.

Низкий уровень навыков и знаний. Для продвинутых пользователей интернета и ПК сложностей не должно возникнуть. Но если у вас нет достаточных знаний в использовании технологий и устройств, на освоение системы ДБО потребуется определенное время. При этом большинство банков готовы предоставить консультацию по использованию личного кабинета в режиме телефонного звонка, а также в интернете можно найти множество инструкций по работе с онлайн-кабинетами.

Необходимость получения бумажного подтверждения. И банки, конечно, постарались решить эту проблему, предоставляя электронный документ с QR-кодом, но все же иногда может потребоваться документ с мокрой печатью банка. В таком случае избежать посещения офиса не удастся, даже если операция была уже проведена удаленно.

Удаленно, но не круглосуточно. Данное утверждение особенно актуально для бизнеса. Конечно, вы можете создать все платежки дома в 3 часа ночи, но проверить и провести их сотрудники банка смогут только в рабочие часы. И это серьезный недостаток, если вы находитесь в другом часовом поясе. Часть банков рассматривает возможность предоставления круглосуточной поддержки, однако это доступно далеко не всегда и только привилегированным клиентам.

Точки над i

Еще одним свидетельством бурного роста популярности онлайн-сервисов для бизнеса стало появление банковских стартапов, ориентированных на работу с предпринимателями в онлайн-формате. В мае был запущен один из наиболее ярких и успешных проектов на этом рынке — финансовый сервис для предпринимателей «Точка». Команда «Банка24.ру», который лишился лицензии Центробанка в сентябре 2014 г., возродила проект на базе специально созданного филиала Ханты-Мансийского банка Открытие. Перерыв в работе не помешал «Точке» сохранить лидирующие позиции в рейтингах интернет-банков для бизнеса. Судя по комментариям в прессе представителей «Точки», поток заинтересованных клиентов превысил ожидания основателей.

Ранее, в декабре 2014 года, в аналогичном формате специализированного банковского сервиса для предпринимателей стартовал Modulbank. Проект основали Андрей Петров, Яков Новиков и Олег Лагута, использовав свой опыт работы с малым бизнесом в Сбербанке. Лицензию для Modulbank предоставил банк «Региональный кредит», он же выступил инвестором. Этот финансовый сервис не ориентируется на модель сугубо «виртуального» банка, сообщается о планах открыть несколько флагманских отделений в ключевых регионах присутствия. На этом же поле играет Интерактивный банк, но со своей спецификой: его сервис под брендом iBANK.RU продвигается в первую очередь для аудитории «физюриков» — клиентов, заинтересованных в едином инструменте управления личными и корпоративными финансами.

|

|

Перспективность такого формата признают и другие участники рынка (по крайней мере для сегмента МСБ, в крупном корпоративном бизнесе свои правила игры) — такое мнение неоднократно звучало на конференции, организованной «Б.О» 20 августа. «Вполне возможно, что скоро онлайн-сервисы для физических и юридических лиц в каком-то виде сольются. Человек пришел на сайт банка, залогинился, получил доступ ко всем финансовым сервисам — личным, семейным, корпоративным. Полагаю, что все банки об этом думают, так или иначе продвигаются в сторону такой унификации», — говорит Петр Диденко, начальник управления развития электронных продуктов для корпоративных клиентов Альфа-банка.

Между тем интрига в МСБ-сегменте рынка ДБО нарастает — в августе Тинькофф Банк запустил промо-сайт, на котором происходит предварительный сбор заявок на открытие счета и банковское обслуживание для юридических лиц

Принимая во внимание успехи Банка на розничном рынке, наработанную экспертизу в технологиях удаленного обслуживания и отлаженных бизнес-процессов «банка без отделений», остальным игрокам стоит быть готовым к ужесточению конкуренции. По этому поводу в Интернете уже прокатилась волна троллинга — Олег Тиньков, глава Тинькофф Банка, и Борис Дьяконов, руководитель «Точки», обменялись колкостями в соцсетях, фактически анонсировав предстоящий накал конкурентной борьбы на этом рынке

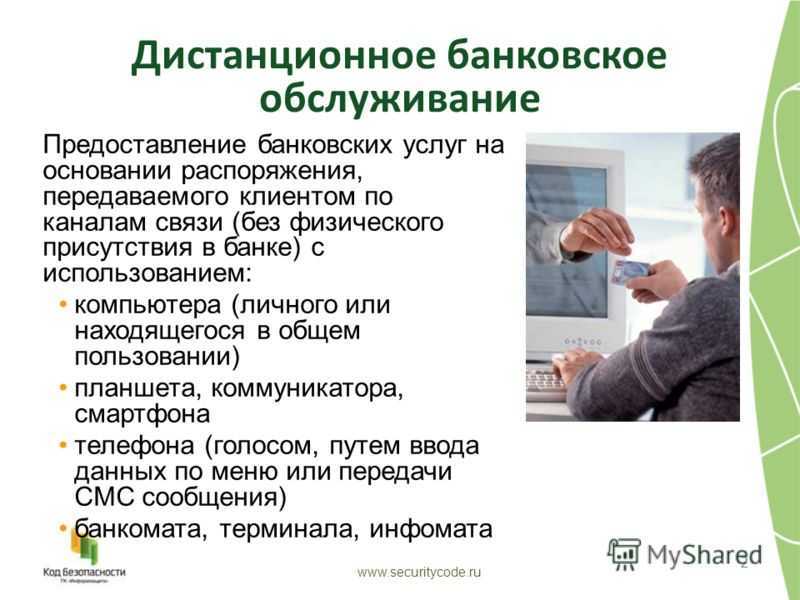

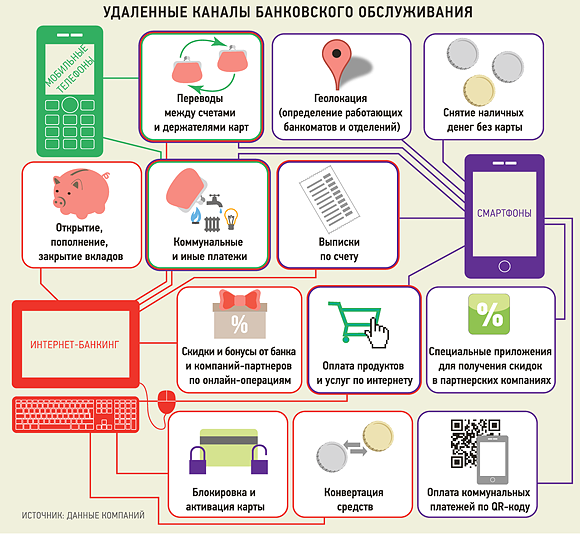

Характеристика системы дистанционного банковского обслуживания клиентов

Замечание 1

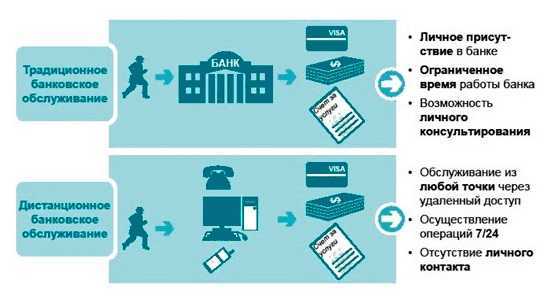

Система дистанционного обслуживания клиентов коммерческого банка представляет собой многофункциональный пакет программного и аппаратного обеспечения, который позволяет клиентам коммерческого банка в режиме онлайн (то есть без посещения банка) осуществлять различные банковские операции.

Поскольку в настоящее время основным направлением получения коммерческим банком конкурентных преимуществ является клиентоориентированный банкинг, построение системы дистанционного обслуживания клиентов должно базироваться на учёте их возможностей и пожеланий. В связи с этим использование клиентами дистанционного обслуживания пользуется такими преимуществами, как удобство, простота, возможность пользоваться услугами в любое время в любом месте.

В то же время эта система не является совершенной. К сегодняшнему дню остаются не устранёнными следующие недостатки: недостаточная защищенность операций и отсутствие четкого нормативно-правового регулирования данных отношений.

Осуществление дистанционного банковского обслуживания требует использование специальных средств доступа. Основными из них являются:

банкомат – клиенты обращаются к автономному банковскому терминалу, доступ к которому можно получить благодаря банковской (пластиковой) карты, используют его для внесения или снятия наличных денежных средств, а также совершения ряда других банковских операций;

телефон – клиенты обращаются в телефонные (call) центры банка, которые преимущественно оказывают клиентам консультационные услуги, а также в экстренных случаях — специализированную помощь;

* компьютер (смартфон) – клиенты заходят в свой личный кабинет на официальном портале (приложении) Интернет-банка, где могут осуществлять полное управление собственными счетами и денежными средствами, провести банковскую операцию и воспользоваться банковским продуктом (услугой).

Необходимо отметить, что в последнее время особую популярность приобрели мобильный банкинг и интернет-банкинг. Однако в сравнении с АТМ-банкоматами они подвержены большим рискам, что объясняется зависимостью мобильного и интернет-банкинга от доступа к сети «Интернет». Из-за этого существует высокая вероятность потери личных персональных данных, случаев мошенничества и неполадок в работе.

Перспективы развития ДБО

Россия стремительно движется к полной цифровизации, а значит, система ДБО является приоритетной для развития. Однако, в силу менталитета, опасений к стабильности работы банка, уровня дохода и финансовых знаний, слабой технической грамотности, недостаточного развития коммуникационных услуг в регионах, законодательных преград процесс развития ДБО серьезно усложняется.

Со стороны банка тоже есть ряд проблем: низкий уровень вложений, кадровые, технические и технологические проблемы. Все это также сказывается на скорости развития и модернизации системы дистанционного обслуживания.

Однако, все эти проблемы решаемы, а значит, перечень удаленных услуг будет постоянно расти, ведь в первую очередь в этом заинтересованы сами банки. При переходе на удаленное обслуживание у банков высвобождаются средства на улучшение системы ДБО. Да и стремительно растущая конкуренция не дает банкам расслабляться. Более прогрессивные банки получают большой приток клиентов.

Поэтому банки все чаще привлекают сторонние компании, которые помогают усовершенствовать программное обеспечение (IT-компании), обучать персонал (тренинги), и продвигать свои услуги (маркетологи, знаменитости). Клиентам же остается быстрее осваивать новые технологии и продолжать ежедневно учиться. Ведь как показывает практика современного общества: идти в ногу со временем будет только тот, кто постоянно обучается. И в нашем случае самый простой способ быстро обучаться – следить за деятельностью банка и вникать во все нововведения сразу. Для этого придумано массу способов: онлайн-презентации, консультации специалистов по телефону, в чате банка или в офисе финансового учреждения.

А банкам остается прислушиваться к потребностям клиентов, и стараться максимально быстро внедрять новые опции в свой список электронных услуг. Ведь за ДБО будущее.

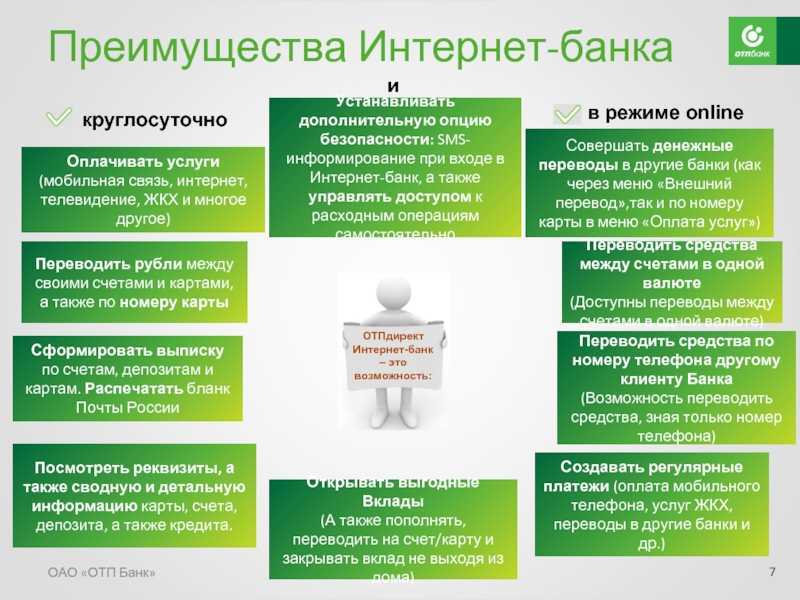

Преимущества дистанционного банковского обслуживания

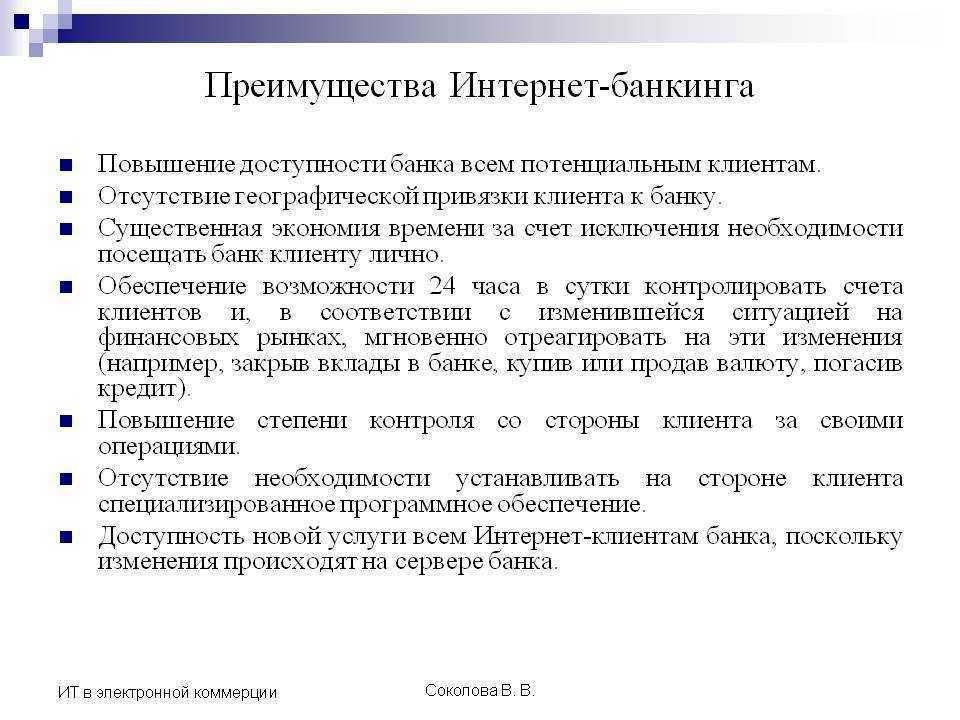

Среди наиболее важных преимуществ современной системы дистанционного банковского обслуживания можно выделить:

- возможность управления счетами экономического субъекта непосредственно из программы 1С;

- формирование платежных исходящих и входящих поручений, отправка их напрямую в банковскую структуру для последующей обработки;

- контроль за состоянием расчетного счета;

- формирование банковских выписок;

- установление финансовых лимитов по расходам;

- удобство документооборота в системе 1С.

- возможность реализации электронного документооборота;

- загрузку в систему удаленного банковского обслуживания необходимой информации из системы 1С.

Система удаленного банковского обслуживания используется клиентами для решения различных банковских вопросов, контроля финансовых операций, формализации документооборота.

Преимущества для клиента и для банка

Преимущества дистанционного обслуживания для клиентов:

- Самое главное преимущество заключается в удобстве пользования услугами банка удаленно. У клиента нет необходимости посещать отделение банка, а так же терять время в очереди;

- Оперативность. Оплата, а так же иные расчеты с помощью дистанционных систем, происходит в очень короткие промежутки времени, а иногда и вовсе моментально;

- Выгода. Очень часто тарифы такого обслуживания значительно ниже тарифов на выполнение тех же операций только непосредственно в банке;

- Разнообразие форм дистанционного обслуживания. У многих коммерческих банков существует несколько каналов для осуществления дистанционного обслуживания. Ими могут быть: Интернет, мобильный телефон, терминалы и банкоматы, SMS-банкинг и т.д.

Для клиента услуги дистанционного обслуживания являются удобной формой совершения банковских операций. Это и удобство, и быстрота, экономия времени. Клиент получает необходимый набор банковских услуг в удобном для него формате и месте, без дополнительных финансовых и временных затрат.

Главные преимущества дистанционного обслуживания для коммерческого банка:

- Данный способ осуществления обслуживания клиентов является выгодным. Выгода заключается в том, что расходы на обслуживание клиентов в офисах больше, чем при дистанционном обслуживании. Так, у банка появляется возможность сокращения штата сотрудников, что явно принесет выгоду.

- Само приобретение программного обеспечения для осуществления удаленного банковского обслуживания довольно таки затратно, но данные расходы быстро окупаемы. Скорость окупаемости расходов прямо пропорционально скорости подключения как можно большего числа клиентов к дистанционному обслуживанию.

- Доступность банковских услуг в любое время и в любом месте. Отсюда появляется возможность привлекать клиентов из самых разных регионов, даже самых удаленных. Это способствует появлению нового сегмента рынка.

- Улучшение качества обслуживания клиентов, а так же оптимизация времени обслуживания.

- Понижения риска ошибок при совершении банковских операций. При работе со служащим банка на появление ошибок влияет человеческий фактор.

- Через дистанционные системы обслуживания банк может предоставить клиенту больше информации, касающейся сделок, информация по счетам, о новых продуктах и услугах и т.д.

- Создание таких систем значительно повышает конкурентоспособность банка.

Mobile-банкинг

Mobile-банкинг обеспечивает реализацию тех же банковских услуг клиентам, что и, например, интернет-банкинг, с использованием КПК или смартфона. Возможность соединения КПК с мобильным телефоном позволяет реализовать концепцию «Банк в кармане». КПК и мобильный телефон с доступом в Интернет, новое поколение смартфонов позволяют обеспечить реальный круглосуточный полнофункциональный доступ клиентов ко всем услугам электронного банкинга.

Mobile-банкинг содержит справочники корреспондентов и бенефициаров, позволяя клиенту достаточно быстро и просто проводить рублевые и валютные переводы. Есть возможность копирования существующих документов в новые.

Mobile-банкинг, как и интернет-банкинг, содержит механизмы отзыва документа, ранее отправленного в банк, структурированных платежей.

Банки, которые стремятся активно развивать нишу электронных услуг для физических и юридических лиц, должны ориентироваться не только на интернет-банкинг, но и на другие каналы обслуживания. Только комплексное, всеобъемлющее решение позволит банку реализовать свои конкурентные преимущества и предоставить своим клиентам самый полный спектр услуг электронного банкинга.

Опыт ретейла — в бизнес-сегмент

Подходы к реализации корпоративного онлайн-обслуживания и методов его продвижения в чем-то повторяют путь развития, пройденный банкам при работе с физическими лицами — особенно это справедливо в отношении сектора малого бизнеса. «Мы отчетливо видим, особенно в работе с малыми организациями и индивидуальными предпринимателями, потенциал взаимодействия с клиентами в удаленном режиме, близком по формату к ретейлу. Это ставка на работу с мобильными приложениями, онлайн-обслуживание, которое позволит минимизировать количество посещений отделений банка, выполнять обширный спектр операций удаленно», — говорит Максим Пустовой, заместитель председателя правления ОТП Банка (интервью с ним читайте в этом номере журнала).

Одним из ярких примеров является распространение мобильного банкинга, который еще недавно воспринимался как сугубо ретейловый продукт. За последние год-полтора ряд банков, в том числе крупных (Сбербанк, ВТБ 24, Банк Москвы, Райффайзенбанк и др.), предоставили своим корпоративным клиентам возможность управления финансами посредством мобильных приложений. «Пока мобильными приложениями пользуется 15–20% бизнес-аудитории», — считает Алексей Захаров, занимавший должность директора по маркетингу, департамент малого и среднего бизнеса Пробизнесбанка.

Становится хорошим тоном наличие услуги онлайн-резервирования расчетного счета, которая позволяет предпринимателю за считанные минуты получить реквизиты (например, для выставления счета контрагенту), а далее уже заниматься оформлением документов с банком. Например, в Сбербанке в начале сентября сообщили, что в текущем году более 120 тысяч организаций направили заявки и зарезервировали расчетный счет через сайт — такой способ используется уже в 90% случаев открытия новых счетов.

Наиболее продвинутые банки позволяют пройти всю процедуру открытия счета без посещения офиса банка. Предприниматель направляет необходимую информацию и сканы документов через личный кабинет на сайте банка, далее происходят камеральная проверка и подготовка документов. Для подписания договора, оформления юридически значимых документов к новому клиенту выезжает сотрудник банка. По мнению исследователей компании Markswebb, лучшие практики упрощения открытия счета реализованы в Альфа-банке, Интерактивном банке, банке «Авангард», Уральском банке реконструкции и развития, финансовом сервисе «Точке» и Modulbank.

* * *

Удаленное банковское обслуживание выгодно не только клиенту, но и банку. Предоставление услуг через Интернет снижает издержки банка, связанные с совершением операций. Как показывают расчеты <2>, себестоимость операции при УБО в 16 раз ниже, чем при традиционном обслуживании клиента в отделении банка. Проведение платежных документов через работников банка требует постоянного увеличения человеческих и материальных ресурсов.

<2> Мирошников Д. Тезисы выступления на XIII Международном форуме разработчиков интегрированных банковских систем, 2007 г.

Использование СУБО экономически оправданно: для обслуживания количества клиентов, равного обслуживаемому в банке, требуются как меньшие ежемесячные затраты, так и меньший объем инвестиций. Таким образом, внедрение СУБО — это повышение эффективности банковского бизнеса. Проведенные расчеты показывают, что затраты на удаленное обслуживание значительно меньше затрат на традиционное обслуживание. За счет экономии на затратах инвестиции в СУБО при сравнении с работающим отделением банка окупаются приблизительно за 18 месяцев.

А.Литвиненко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ

Н.Герасименко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ